Split payment avvocati, dicitura in fattura esempio

2017-10-27 08:27:55

Parliamo di split payment per i professionisti. Lo split payment consiste nel versamento dell'Iva da parte della Pubblica Amministrazione (PA) per i beni e servizi da essa acquistati.

Dal 1° luglio 2017 è stato esteso l'obbligo dello split payment (scissione dei pagamenti) nei confronti della Pubblica amministrazione, di società controllate da essa o ancora di società quotate come sotto elencate, anche per la categoria dei liberi professionisti e dei lavoratori autonomi esercenti arti e professioni.

Ecco la lista delle società interessate dallo Split payment:

- società controllate direttamente dalla Presidenza del Consiglio dei Ministri e dei Ministeri;

- società controllate direttamente da regioni, provincie, città metropolitane, comuni e unioni di comuni;

- società controllate direttamente o indirettamente dalle società di cui al punto 1 e al punto 2;

- società quotate nell'indice FTSE MIB della Borsa Italiana.

L'obbligo riguarda quindi anche la categoria legale degli avvocati.

Split payment professionisti cosa succede?

L'obbligo di fatturazione elettronica verso la pubblica amministrazione è stato esteso anche agli avvocati. In sostanza l'Erario acquisisce direttamente l'imposta sul valore aggiunto direttamente dal cliente anziché dal fornitore. Il fornitore (avvocato) incassa la fattura al netto dell'IVA (e pertanto non dovrà versarla successivamente) e le pubbliche amministrazioni, verseranno direttamente all'erario l'imposta sul valore aggiunto che è stata addebitata loro dai fornitori.

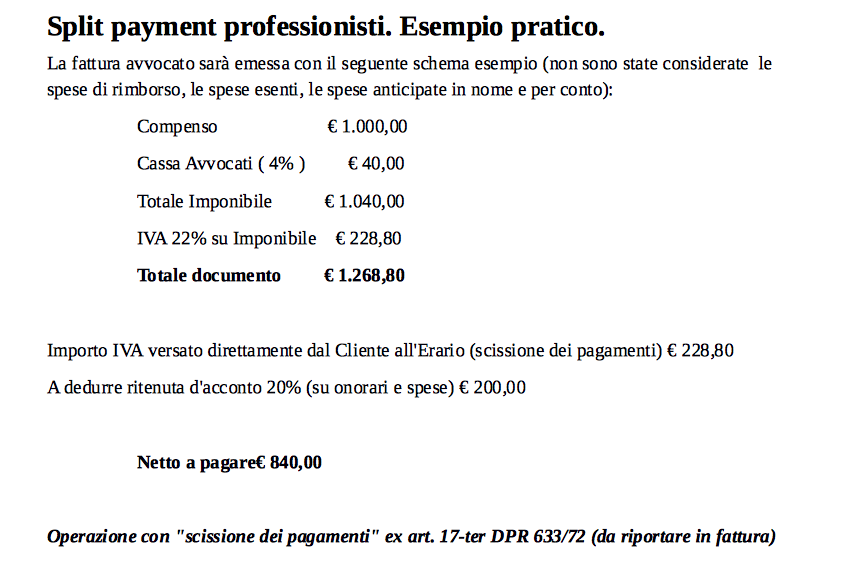

Come fare la fattura avvocato? Esempio pratico.

La fattura avvocato sarà emessa con il seguente schema esempio (non sono state considerate le spese di rimborso, le spese esenti, le spese anticipate in nome e per conto):

Compenso € 1.000,00

Cassa Avvocati ( 4% ) € 40,00

Totale Imponibile € 1.040,00

IVA 22% su Imponibile € 228,80

Totale documento € 1.268,80

Importo IVA versato direttamente dal Cliente all'Erario (scissione dei pagamenti) € 228,80

A dedurre ritenuta d'acconto 20% (su onorari e spese) € 200,00

Netto a pagare € 840,00

Operazione con "scissione dei pagamenti" ex art. 17-ter DPR 633/72 (da riportare in fattura)

Naturalmente, questo è solo uno schema di fattura avvocato cartacea per capire il procedimento di fatturazione in scissione di pagamento, perché l'invio della trasmissione avverrà solamente con fatturazione elettronica verso gli entri pubblici, in quel caso nelle fatture elettroniche attive, trasmesse a mezzo SdI (Sistema di interscambio) dovrà essere compilato con “S” lo specifico campo (scissione).

Il professionista/fornitore emette la fattura esponendo l’Iva nella fattura avvocato relativa, annota le fatture nel registro vendite e non fa partecipare quella stessa Iva stessa alla liquidazione periodica; Solo i professionisti in regime forfettario o dei minimi non saranno toccati dal problema in quanto le loro fatture non recano addebito di Iva.

Per approfondimenti leggi gli articoli correlati prestazione occasionale; regime forfettario; partita iva forfettaria.

Inoltre il professionista, rimane il debitore dell’imposta nei confronti dell’Erario: eventuali accertamenti, con il relativo recupero di Iva, per errori di fatturazione, continueranno ad essere emessi nei confronti del professionista. La nuova norma dello split payment professionisti, in definitiva, appare come una penalizzazione ingiusta, che sottrae loro liquidità, ma l'Agenzia necessita di fare entrare soldi nella cassa Statale, e lo split payment è uno degli strumenti a disposizione dell’Amministrazione finanziaria, per contrastare l’evasione in ambito Iva.

Lo split payment si applicherà fino al 30 giugno 2020, come stabilito da una speciale deroga rilasciata dal Consiglio dell’Unione europea con l’articolo 395 della Direttiva 2006/112/CE e con la Decisione di autorizzazione 2017/784 del 25 aprile 2017, ma sarà comunque tutto da vedere quando sarà il momento!

Milena Martinato - ConsiglioWeb

Consulenza amministrativo contabile e servizi aziendali a 360°